Erklärtext

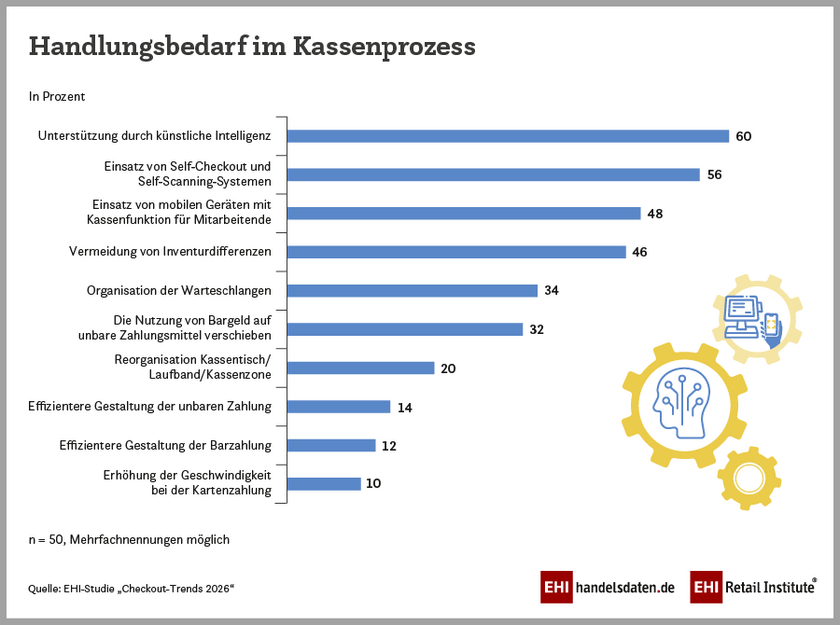

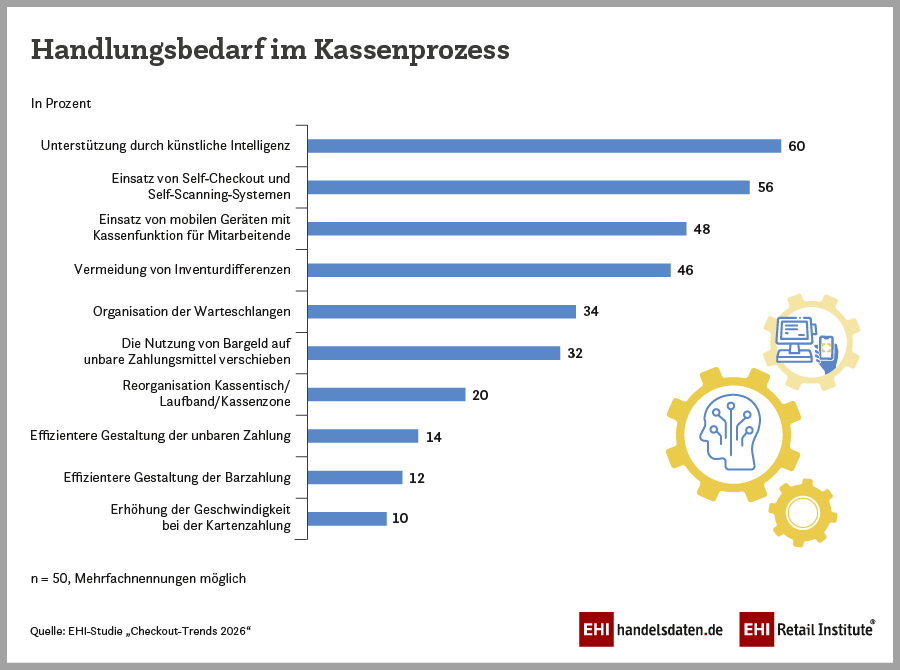

Die Infografik zeigt, in welchen Bereichen des Kassenprozesses die im Rahmen der EHI-Studie „Checkout-Trends 2026" befragten Händler aus dem deutschsprachigen Raum den größten Handlungsbedarf sehen.

An erster Stelle steht erstmals die Unterstützung durch Künstliche Intelligenz, die von 60 Prozent der Befragten genannt wird – gegenüber 33 Prozent in der Erhebung 2024 ein erheblicher Anstieg. KI-gestützte Funktionen wie Produkterkennung, Diebstahlprävention, Altersverifikation sowie Chatbots und KI-Assistenten haben sich in den letzten Jahren technologisch etabliert und gewinnen zunehmend an Bedeutung. Dahinter folgt der Einsatz von Self-Checkout- und Self-Scanning-Systemen mit 56 Prozent (2024: 53 Prozent). Trotz bereits zahlreicher Pilotprojekte und umgesetzter Lösungen sehen die POS-Verantwortlichen hier weiterhin großes Potenzial. Der Einsatz mobiler Geräte mit Kassenfunktion für Mitarbeitende, in den Studien 2022 und 2024 noch die Spitzennennung, landet mit 48 Prozent auf Rang drei. Die Vermeidung von Inventurdifferenzen gewinnt ebenfalls an Bedeutung und belegt mit 46 Prozent Rang vier (2022 und 2024: jeweils 39 Prozent). Mit deutlichem Abstand folgen die Organisation der Warteschlangen (34 Prozent) sowie das Ziel, die Nutzung von Bargeld zugunsten unbarer Zahlungsmittel zu reduzieren (32 Prozent). Genannt werden außerdem die Reorganisation der Kassenzone (20 Prozent), die effizientere Gestaltung unbarer (14 Prozent) und barer Zahlung (12 Prozent) sowie die Erhöhung der Geschwindigkeit bei der Kartenzahlung (10 Prozent).

Der Kassenprozess befindet sich in einem technologischen Wandel. Künstliche Intelligenz, Self-Service und mobile Lösungen stehen dabei klar im Mittelpunkt der strategischen Agenda des Handels – und dürften die Entwicklung am POS in den kommenden Jahren maßgeblich prägen.

Datenbasis: Für die EHI-Studie „Checkout-Trends 2026“ wurden im Zeitraum Oktober 2025 bis Januar 2026 Händler aus dem deutschsprachigen Raum (D-A-CH) befragt. An der Untersuchung haben IT-Verantwortliche von insgesamt 50 mittleren und großen Handelsunternehmen teilgenommen, hauptsächlich aus den Branchen Lebensmittelhandel sowie Mode und Accessoires. Darüber hinaus waren folgende Branchen vertreten: DIY und Einrichten, Körper und Gesundheit, Hobby und Freizeit, Kauf- und Warenhäuser sowie Sonstige. Die teilnehmenden Unternehmen stehen für 72.000 Filialen und einen Nettoumsatz von 249,2 Milliarden Euro im deutschsprachigen Raum (D-A-CH).

{kind=link}